|

編號01

|

出納侵占應繳國庫之易科罰金,並以跳號開立收據方式掩飾犯行

|

|

違失案情敘述

|

某機關兼辦出納陳姓法警,於90年12月至94年1月間連續侵占受刑人依法應繳國庫之易科罰金等289萬餘元,經福建金門地方法院檢察署於94年7月以貪污治罪條例提起公訴。

|

|

違失案情分析

|

陳員未依規定將自行收納之易科罰金等款項按時解繳國庫,並挪作他用,另以跳號開立收據方式掩飾犯行。時任會計人員未依內部審核處理準則第22條規定,審核陳員送回之收據是否均按編號順序銷號,致未能適時糾正。94年2月間始經新任會計人員舉發,陳員乃自承犯行,並將犯罪所得289萬餘元全數繳回。

|

|

違失懲處情形

|

1.陳員於94年7月一次記2大過免職;最高法院於

2.失職會計人員3人分別記申誡2次、申誡1次及警告;舉發本案會計人員記大功1次。

|

|

檢討改進措施

|

1.為確認已開立收據之款項均已收納,會計單位應依出納管理手冊第49點規定,核對出納單位所送現金結存日報表每日自行收取之款項與當日開立之收據金額是否相符,解繳國庫之金額與繳款書金額是否相符。

2.為確認開立之收據均已送會計單位編製傳票,會計單位應依內部審核處理準則第22條規定,對於收據使用單位每日所送已開立收據,審核是否按編號順序開立,如屬作廢之收據,審核是否已截角作廢。

3.為管控相關收入,會計單位應依普通公務單位會計制度之一致規定第143條規定,根據業務單位開立之繳款通知單(會計聯),開具收入傳票交出納單位執行。

4.為健全出納作業機制,出納管理人員應依出納管理手冊第4點規定,每六年至少職務或工作輪換一次,並貫徹休假代理制度。

|

|

相關法令規定

|

1.出納管理手冊第4、49點。

2.內部審核處理準則第22條。

3.普通公務單位會計制度之一致規定第143條。

|

|

資料來源

|

最高法院判決書、公務人員保障暨培訓委員會復審決定書

|

|

關鍵字

|

出納、收據、侵占公款、自行收納款項

|

2012年10月23日 星期二

01.出納侵占應繳國庫之易科罰金,並以跳號開立收據方式掩飾犯行

2012年9月28日 星期五

明年元旦起 汽機車免換行照-監督保強制險機制敗壞

看起來好像是便民措施,卻不知道實施後帶來的結果。

有感施政、無力賠償。

強制險一般民眾都是在換行照時,因為要求而去投保強制險。

現在沒有這個機制後,強制險的投保率勢必遭受到破壞,也就是說

未來自己於交通事故中,必須自己先投保意外險來保護自己,因為很可能發生雙方都未投保強制險情況下而理賠無門。

現行法制本來就有對於未投保強制險的罰鍰規定,但是,人生就是這個BUT

人就是犯賤,不會主動花錢幫別人買保險。

提醒大家注意,注意。

明年元旦起 汽機車免換行照

作者: 管婺媛╱台北報導 | 中時電子報 – 2012年9月29日 上午5:30

作者: 管婺媛╱台北報導 | 中時電子報 – 2012年9月29日 上午5:30相關內容

- ▲原定明年7月廢除的「定期換發汽、機車行照」制度,將提前於明年元旦上路!圖為上班尖峰時間通勤車輛在台北市承德路塞車的情況。(本報資料照片/王爵暐攝) …

")

中國時報【管婺媛╱台北報導】

汽、機車駕駛人請注意,預定明年七月全面廢除的「定期換發汽、機車行照」制度,提前於明年元旦上路!交通部長毛治國昨天在立院答詢時表示,為配合行照、駕照電子化,在相關單位研議後,廢除換照制度明年元旦就可實施,預計六百多萬的汽車駕駛與一千五百萬的機車駕駛人受惠。

現行汽車行照強制每三年換發一次,每次收費二百元,機車則每兩年換一次,每次一百五十元。立委盧秀燕昨於立院施政總質詢時指出,每年約有兩百五十萬人湧入監理站繳錢換照,這項措施不僅擾民,政府每年更可收取高達五億元的規費,根本是變相對民眾揩油。

立法院上會期曾通過決議,要求交通部從明年開始廢除「定期換發汽、機車行照」制度,除非車輛有買賣等異動,否則終身適用。公路總局隨後把修法版本送到交通部,預估明年七月才能生效。

不過,毛治國昨天答詢時則說,為簡政便民,交通部規畫行照、駕照電子化,並廢除更換行照制度,近日與相關部會研議後,自明年一月一日開始,應該可以施行上路。

毛治國指出,目前汽車駕駛人共有六百多萬人次,機車駕駛人則有一千五百萬人次。盧秀燕說,明年元旦行照廢除更換後,預估有兩千一百萬的汽、機車駕駛人次可受惠,這才是所謂的「有感施政」。

2012年2月10日 星期五

提醒大家在投保時不要騙保險公司 不然會被保險公司直接解約,一毛理賠金都拿不到

http://www.lawbank.com.tw/news/NewsContent.aspx?NID=99630.00

資料來源為法源法律網

判例內容為要保人及被保險人隱瞞影響保險人估計危險機率要素

而保險人於保險事故後提出依保險法規定 解除保險契約。

資料來源為法源法律網

判例內容為要保人及被保險人隱瞞影響保險人估計危險機率要素

而保險人於保險事故後提出依保險法規定 解除保險契約。

2011年9月24日 星期六

論全球化投資效果─讀後心得2(EWI equal weighted index & MKT capitalization weighted index)的比較

1.Equal Weighted Index (EWI) 均等加權法:

納入指數內的股份,每股都佔相等的比例,例如S&P500

每股都只佔1/200=0.2%的比例,不論其股的市值,這樣較能達到分散的目的,在未來的表現也

會比市值法好,可以看這個圖

|

| 大家可以看得出來比較的差異,但是EWI的方法會招來較高的交易成本(因為EWI法需再平衡) |

| Stock | Return % | Mkt. Weight % | Equal Weight % | Contribution Mkt. Weight | Contribution Equal Weight |

| ABC | 4 | 50% | 20% | 2 | 0.80 |

| DEF | 3 | 30% | 20% | 0.90 | 0.60 |

| GHI | 7 | 10% | 20% | 0.70 | 1.40 |

| JKL | 4 | 7% | 20% | 0.28 | 0.80 |

| MNO | 12 | 3% | 20% | 0.36 | 2.40 |

| Total | - | 100% | 100% | 4.24% | 6% |

| Figure 1: Equal weight vs. market weight index performance |

Read more: http://www.investopedia.com/articles/exchangetradedfunds/08/market-equal-weight.asp#ixzz1YtLLUgws

另外EWI會表現比較好的原因則是有小型股表現會比大型股好的原因(均等加權法持有的小型股相對市值法較多,所以表現會比較好,但導致的風險(standard deviation)也比較高。

2.市值法 MKT capitalization weighted index

市值法是根據市值及流通在外股數為基準來列入加權,故大型股會佔指數較大的權數比重,例

如 S&P500 2008年四月總市值12兆美元,指數成份中市值最大的公司是Exxon Mobil Corp.

(NYSE:XOM) 計4,970億美元,故佔S&P500總指數比例4.11%。

市值法的好處是低turnover 低交易成本,總費用將會比較低,據研究指出

EWI在熊市表現會比MKT好,在牛市時,EWI表現會比MKT差。(因為價值股value stocks

會比成長股growth stocks表現好, the equal weighted index will outperform the S&P 500.熊市時)

結論:

雖然現在ETF追蹤S&P500有兩種方法可以選(EWI &MKT)

兩種都是用同一個指數(S&P500),也有相同的股票,卻可以視為不同的資產

因為報酬跟風險都不太相同。

2011年9月22日 星期四

筆記─Equal weighted index 等權值法指數 &Capitalization-weighted Index 市值加權指數

等權值法(Equally Weighted)

等權值法(Equally Weighted)

Ø定義:把所有納入採樣的股票賦予相同的權數。

經濟意涵:把相等金額分別投資於所採樣的每一檔

Ø

股票。

Ø

舉例:東京的Nikkei 225指數和美國的道瓊工業平均

舉例:東京的Nikkei 225指數和美國的道瓊工業平均

指數。

市值加權指數

市值加權指數(Capitalization-weighted Index)

目錄[隱藏] |

[編輯]

什麼是市值加權指數

[編輯]

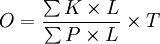

市值加權指數的公式[2]

市值加權指數的計算公式如下:

式中:O——市值加權指數;

K——股價(考察期);

P——股價(基期);

L——股本;

T——基期指數值。

[編輯]

市值加權指數的計算方法[2]

[編輯]

市值加權指數的缺點[2]

[編輯]

市值加權指數的應用[2]

[編輯]

市值加權指數的實例計算[3]

假定指數僅由4只成份股所構成:A、B、C與D,其股價與發行股數如下所示,個股與指數的市值計算如下:

| 股票 | 價格 | 發行股數 | 市值 |

| A | 20 | 4000 | 80000 |

| B | 60 | 5000 | 300000 |

| C | 145 | 2000 | 290000 |

| D | 15 | 10000 | 150000 |

| 820000 |

所以,指數的總市值是82萬個價格單位。現在,根據個股的權數進行計算:

指數=

這個結果當然一點也不令人意外,因為我們僅是把部分加總為總數而已。如果我們希望指數的起始水準為1刪,僅需要把上述數據乘以1010即可。現在,假定個股同比例上漲20%,我們預期指數也將上漲20%。我們重新計算,其中股價已經上漲20%,但總市值維持不變(譯按:即與基準期間的總市值比較),所以:

新指數=

將上述數據乘以1000,新的指數為1200,較原先的指數1000上漲20%。在這個例子中,雖然我們假定所有的股價都上漲20%,但實際上,股價將有漲有跌。對於相同單位的價格變動,市值最大的股票(B與C)對於指數的影響最大。市值加權指數的一般性計算公式如下:

其中:

N是指數成份股的家數外;

Nr是公司r所發行的股數;

Pr是公司r的股價;

B是基限期間的總市值。

[編輯]

參考文獻

訂閱:

文章 (Atom)